让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

“大额存单最弥远限是两年期,利率1.4%。”招商银行一客户司理告诉记者。该行大额存单转让专区骄气,剩余期限约2年的居品,到期测算年化收益率在1.49%驾驭。

建造银行的大额存单“最弥远限是3年,利率1.55%,很早就莫得五年的大额存单了。”该行客户司理向记者暗示。

如斯低的利率,并不是这一两家银行的近况。2021年前利率动辄向上5%的五年期大额存单已难觅印迹,跟着银行入款利率步入“1时期”,部分活期利率以至向0.05%迫临,储户对低利率的心境防地正被渐渐侵蚀。

2022年以来,受房地产商场调节与股市债市震憾加重影响,越过是2022年底债市波动激发的搭理“破净”潮等多蹙迫素下,住户的大宗资金从股市、基金、搭理等渠说念回流至依期入款寻求“坦护”。这批宽绰资金也将在2025~2026年持续到期,这预示着一场限制繁密的入款“重订价”与“再建树”波澜因此张开。

“笼中虎”站上十字街头

2026年是中国住户财富欠债表的一个重要出动点,银行系统将迎来入款到期的历史性峰值。据瑞银Evidence Lab测算,2026年约有55万亿至60万亿元的入款到期,其限制与汇聚度均为频年旷费。而后跟着利差收窄,这种“搬家”压力从2027年起将渐渐缓解。

这一压力源于2022~2023年。那时受商场波动等多蹙迫素影响,住户建树相配审慎,家庭入款以每年向上17万亿元的惊东说念主速率激增,远高于2019~2021年平均10万亿元的水平。这技术酿成的约8万亿元“逾额储蓄”,大多锁定了一到三年的依期期限。

跟着这些弥远限存单在2026年集体到期,资金重新建树的压力将汇聚爆发。中国东说念主民银行新闻发言东说念主、副行长邹澜在本年1月的国务院新闻办公室发布会上也明确谈及,2026年将有限制较大的三年期及五年期等弥远入款到期重订价。

如今这些入款持续到期,面对的是与存入时一龙一猪的利率环境。然而,多家机构暗示,入款到期并不等同于“入款搬家”,绝大多数到期资金仍将留在银行体系内。

国金证券宋雪涛指出,频年来入款续作率约在90%驾驭,如果2026年进一步下滑至80%驾驭,则可能搬家的入款限制约在14万亿元驾驭;如果续作率督察在90%驾驭,则搬家限制约为7万亿元。

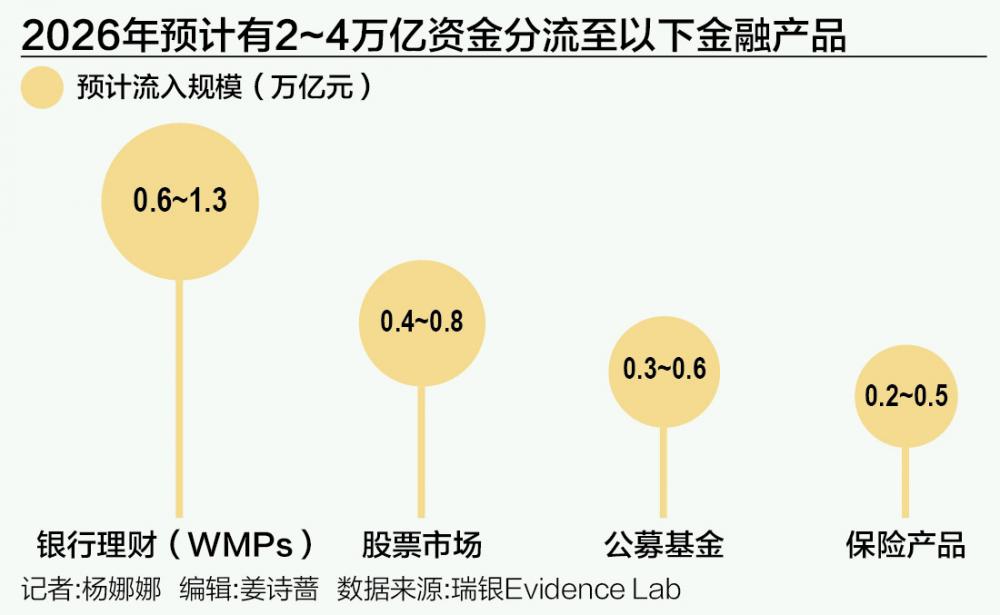

瑞银Evidence Lab的盘考给出了更具体的去处预测。其暗示,预测超90%的到期入款可能仍会以新的依期入款时势留在银行系统内,但剩下的“溢出资金”限制依然足以改写资管行业的邦畿。预测约有2万亿~4万亿元的资金将分流至银行搭理(WMPs)等以下金融居品,其中公募基金预测流入3000亿~6000亿元。

尽管数万亿的搬家限制听起来很庞杂,但相较于中国当前超33万亿元限制的搭理商场和保障资管行业,以及超37万亿元限制的公募基金行业,这种和缓的增量更多体现为一种存量财富的结构性优化。

从风险偏好角度分析,入款搬家的主要去处是“类入款”的低风险财富。“住户对中高风险财富的建树主要取决于商场行情,与入款搬家无关。”国金证券宋雪涛明确指出。

公募基金若何接招?

关于公募基金而言,大约贯串入款搬家资金的居品主如果风险偏好相对保守的基金,也意味着增量契机主要汇聚在中低风险居品鸿沟。空洞商场不雅点和基金公司布局,主要有三类居品有望成为主要贯串方。

货币基金与短期纯债基金,因其流动性接近活期入款、预期收益常常优于一年期定存,成为资金流向公募基金时的首选过渡器用。

据基金业协会发布的数据骄气,甩掉2025年12月底,我国公募基金总限制攀升至37.71万亿元,其中货币商场基金限制高达15.03万亿元,在总限制中占比向上39%,稳居第一。债券基金以10.94万亿元的限制紧随自后,在2025年12月担当限制增长主力军,单月限制增超4100亿元。

“固收+”基金居品线进一步细分,成为安靖收益的蹙迫选项。传统的“固收+”见解已细分为不同风险品级的策略。广发基金财富建树部总司理助理曹建文在采访中暗示,“商场受骗前有从‘固收+0.5%权力’到‘固收+30%权力’的竣工居品谱系,隔离对应不同的风险收益特征。”

汇添富基金进一步阐释,即便在低风险偏好投资者中,收益风险特征亦然分层的。第一类是简直不肯承受波动,追求完全收益;第二类愿承受约2%的回撤以疏通弹性;第三类则更为积极,追求一定成长性。汇添富基金暗示,亦然因为此,公司构建了从极低波、低波、中波到高波的完备居品体系,以精确匹配不同客户需求。

在管制这类居品时,基金公司将安全性置于首位。国泰基金对21世纪经济报说念记者暗示,针对适配“入款搬家”资金的低波动“固收+”居品,其权力仓位核心常常箝制在10%驾驭;中高波动居品的权力仓位上限会限度擢升,但一般不向上30%,以严格契合居品风险品级定位。汇添富基金则建立了范例的回撤管制机制,设定回撤辅导线、预警线、止损线和最大回撤蓄意,明确各档位的职守与步调,奋发在箝制回撤基础上提供较细目收益。

FOF居品,越过是低波动蓄意风险FOF,正从“基金买手”转型为“财富建树管制决策”。动作“专科买手”,FOF基金司理在构建组合时,挑选子基金的核心境念成为重要。

中欧基金多财富及管制决策投资部基金司理邓达向21世纪经济报说念记者陈述了其范例。“率先但愿子基金有了了和相对矫健的风险收益特征;其次是有比拟可靠的基准去评价;终末是经分析拆解的逾额收益开端需合理、适宜基金司理和方位团队的天禀,同期在明天有合手续存在的可能。”

国泰基金多财富建树团队会将子基金分为核心与卫星居品。核心居品以“功绩安靖性、作风了了性、回撤可控性”为核心;卫星子基金则侧重“弹性补充与行业/策略稀缺性”,用于在特定商场环境下增厚组合收益。此外,该团队还从基本面、策略面等多个角度系统收罗风险信号,并通过量化妙技将风控进程化、算法化、自动化,以严守投资顺次。

兴证各人基金的FOF管制限制在全商场靠前,其多元财富建树团队向21世纪经济报说念记者解释了全商场优选的蹙迫性。他们以为,归并公司旗下的基金常常分享盘考平台,关联性可能较高,不利于达成多策略建树蓄意。因此在构建组合时,他们会同期热心主动型与被迫型居品,并把柄商场环境动态调节建树比例。

汇添富基金基金司理程竹成对21世纪经济报说念记者暗示,挑选子基金时,作风矫健、投资功绩可追踪和可预测是好基金最蹙迫的范例。定性上,垂青基金司理的投资理念、门径和立场;定量上,会合手续热心其在不同商场环境下的施展,尤其是在不恰当该基金司理作风的商场中的相对排位。在基金池构建方面,其暗示会更倾向于全商场优选。

面对可能的资金流入,基金公司正在通过多种形势加强布局。曹建文暗示,一方面,银行渠说念与基金公司调和推出以低波动、完全收益为蓄意的FOF居品,重心贯串低风险资金的搭理替代需求;另一方面布局ETF-FOF等立异居品,满足投资者更多元的建树需求。

2025年招商银行推出的“长盈贪图”是银基调和的典型案例。该贪图通过与基金公司调和定制安靖型FOF居品,旨在贯串客户入款到期后的搭理需求。有基金司理向记者显现,这类渠说念定制居品常常有明确的风险收益蓄意,举例“年化收益蓄意在4.5%驾驭,同期将最大回撤箝制在3.5%以内”。

2026年1月1日,继招行“长盈贪图”之后,建造银行也推出了“龙盈”贪图。当前该贪图照旧上线中原基金、建信基金、银华基金旗下的几款FOF居品。有头部公募基金东说念主士告诉记者,其方位公司的居品并未入选,因为“龙盈对居品的管制条目较高,响应说须由总监级别的投研东说念主员管制”。

被夸大的商场预期

需要介怀的是,商场关于入款搬家存在一些污蔑。

一是住户入款到期并不与“入款搬家”或“资金入市”画等号。正如中金公司研报分析,大宗到期资金并未“出笼”,而是在银行入款体系里面进行边缘优化。确凿流出银行体系、流向成本商场的“脱媒”资金限制有限。

国金证券从对88位一线银行搭理司理的调研中发现,2026岁首入款到期客户年级以45岁以上为主,“预测入款到期客户对银行搭理的袭取进程最高,其次是现款,背面是债券型基金、‘固收+’基金和保障居品”。

二是宽绰入款开释也不等同于耗尽爆发。瑞银Evidence Lab的盘考骄气,由于住户审慎心态依然存在,这意味着入款到期开释的资金可能并不会大限制调节为耗尽开销。

三是入款到期与股市涨幅莫得径直关系。中金公司盘考部明确指出,“非论是到期入款的体量配操盘_线下股票配资平台-正规配资炒股平台-配资平台佣金,照旧包含了其他流动性财富的可建树资金总量,跟股市涨幅莫得彰着关系。”该盘考部通过历史数据讲解,2016年以来,住户到期依期入款的增速跟股市的涨跌简直莫得关联性。

配操盘_线下股票配资平台-正规配资炒股平台-配资平台佣金提示:本文来自互联网,不代表本网站观点。