让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

在各方推进下,快递行业用一场“反内卷”,替代了捏续几年的“价钱战”。

本年以来,头部快递公司单票收入全线高涨,行业单价从2025年底部启动反弹,推进全行业完了业务增长、盈利能力晋升,快递行业捏续回血。

电交易务为主的邃晓系,在价钱战中饱受压力,反内卷落地后,它们终于迎来业务建树;未能通过价钱战奇袭电商快递市集的顺丰,再行进入计策扭捏期。

顺丰控股一直试图种植一体化供应链业务,但莫得电交易务加捏,枯竭京东物流的全历程做事基因;莫得邃晓系的业务量,电商市集的公共基础也不够。

顺丰发现,重金钱进入并未带来完全的护城河,反而成为盈利能力的株连。淌若业务核心迟迟未能完成从C端向B端的升级,顺丰就走不出我方的泥潭。

回血

淌若说,快递行业2025年的功绩回升还不够明显和全面,那么,2026年一季度的功绩发扬,便不再让东谈主有怀疑。

上周,中国快递业务量老迈中通快递败露2026年Q1功绩:业务量96.68亿单,同比增长13.2%;收入132.82亿元,同比增长22.0%,净利润21.56亿元,同比增长5.7%。

此前,各大快递公司所败露的功绩趋势,均与之访佛,且盈利能力晋升更为明显。

本年一季度,亚洲快递一哥顺丰控股,收入741.42亿元,同比增长6.14%,净利润25.26亿元,同比增长13.05%;圆通、申通、韵达归母净利润辨认增长了60.76%、94.29%和51.67%。

快递业全线功绩反攻,最径直的原因为,在表里多重压力之下,快递业捏续7年的价钱战,终于启动顶风漂荡。快递业反内卷径直推进了单票收入高涨,各大快递公司的盈利齐迎来了建树期。

2019年启动,顺丰发起价钱战,试图冲击电商件市集以赢得业务增量,邃晓系被迫应战,导致全行业单票收入捏续下跌。

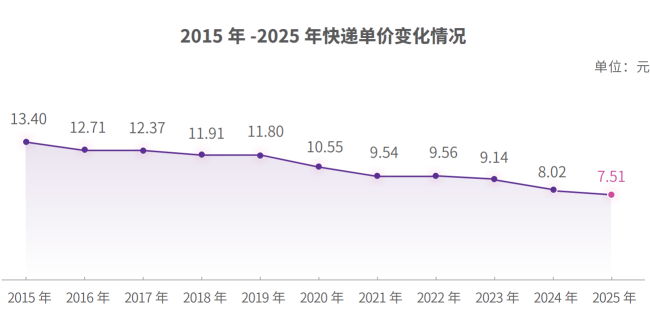

2019年之前,快递行业平均单票收入牢固在12元坎坷,而后一谈下行,到2025年仅为7.5元。其中,降价最明显的顺丰,单票收入从23元操纵,下跌至如今的14元。

不外,从2025年Q3启动,部分快递巨头的月度单票收入启动回升,到2026年终于迎来了全面晋升。

2026年前四个月,A股4家快递上市公司,申通、韵达、顺丰、圆通,单票收入同比增长辨认为14.6%、10.0%、2.2%、0.04%。

行业数据骄慢,本年1-4月,中国快递业累计完成业务量645.7亿件,同比增长5.1%;行业平均单票收入7.71元,同比增长1.5%。

经过30余年的发展,中国快递行业的传统基础门径建设,仍是接近于饱和。极兔2020年在中国市集起网,来源也只可通过“蹭网”的格局,后续收购汇通快递完成并吞招揽,才酿成如今的做事能力。

是以,行业竞争核心,早已不再是邃晓性,而是单价。单票收入不错影响业务量,也能决定快递公司们的业务价值。

此前几年,行业平均价钱低于2元操纵的量价均衡点。各大快递公司赢得了业务量增长,但业务越多,越累、越不挣钱;反内卷启动奉行后,价钱回升至量价均衡点之上,快递巨头们功绩增长、盈利能力回升,启动进入回血周期。

反内卷

为什么反内卷?来源,这是所有这个词经济市集从上至下推进的要紧目标。

从顶层设计启动层层传导,迟缓细化到快递行业。行业监管部门屡次组织会议强调反内卷,并对部分违纪的快递公司加大处罚力度。

顶层有策动机构和行业监管部门的目标尽头明确:推进竞争良性化,追求高质地增长,让九行八业赢得可捏续的健康发展。

这少许,在事关破费者购物体验、电商行业底层做事质地以及数百万快递员生涯的快递行业,尤为卓绝。

其次,快递行业的捏续失血,让所有这个词行业必须反内卷。

许多时刻,策动行业与企业,并不需要太过高妙的搞定手段,仅仅需要回到一些知识:一个产业内,淌若所有头部公司齐功绩下滑以致是蚀本,那么,例必激励愈加恶性的竞争,动摇所有这个词市集的运行根基;淌若所有这个词生态链中的平台、定约商和底层参与者齐挣不到钱,例必会危及所有这个词产业链的做事质地。

最近几年,快递巨头功绩压力骤增,加盟商、网点“暴雷”风险频发,就连底层快递员齐在吐槽赚不到钱,用户的体感当然会变差。所有这个词快递做事链的生态均衡变得极度脆弱。

在这个要道时刻,快递行业的上游——电商市集,用我方的反内卷,给快递做事商留住了喘气的契机。

廉价电商崛起的那些年,所有这个词市集酿成了一股无尽压制商家、“凑趣”用户的习气。超廉价、仅退款盛行。快递公司们被迫牵萝补屋,拿下多数的廉价值订单。

最近几年,跟着廉价电商平台风头不再,几家主要电商平台览动调理策略,叫停仅退款,伙同商家和用户裁汰退货率。电商追求高质地增长,能力让快递领有追求量价均衡的空间。

虽然,这亦然因为,电商和快递巨头们,正在为接下来的存量时期作念准备。

廉价电商和直播电商给快递行业带来的高速增长,正在启动落潮。2023年-2024年,中国快递业务总量年增速在20%操纵;2025年,快递总业务量1989.5亿件,同比增速降至13.6%;本年前四个月,业务量增速再度降至5.1%。

接下来几年,淌若莫得新的增长引擎加入,快递市集将回到此前几年曾经出现过的低增速区间。

好在,这个全球最大的快递市集,界限一直有余大,每年接近2000亿单快递,依然是一块大蛋糕。

此刻,快递公司们终于想通了,启动强调行业定力:卷起来,这业务就是咱们几家争抢;不卷了,这快递也照旧得由咱们来送,那就透顶不卷了。

在这少许上,极兔速递是完全的推行主义者。最近几年,极兔格外低调,在中国市集的重点,也变成了守成——借助与拼多多的联系,牢固业务量;通过松开并吞网点和清晰,放荡资本;在纯属市集合国和东南亚挤出利润后,赓续去全球市集开疆辟土。

另外,行业监管正特意让快递公司们烧毁廉价值的价钱战,晋升行业利润水平,进入到快递行业的新式基础门径建设中。

无东谈主车、具身智能分拣机器东谈主、AI等时期在快递行业的期骗,早已从设计变为推行。唯有行业运行收尾有余高,中国快递市集能力解脱当下的发展瓶颈期。

谁受益?谁受伤?

快递业反内卷,受益最大的,虽然是在价钱战冲击下被迫应战的邃晓系快递公司了。

此前多年,中通凭借极致运营所带来的极致收尾和极致价钱,其后居上跃升为中国快递业务量老迈。昨年完成了385.2亿件,平均每天送快递1亿多单。

中通对电商件重度依赖,在快递价钱战中首当其冲,曾经自乱阵地。经过几个季度的调理,中通终于打了一场翻身仗。

2026年一季度,中通快递业务量96.68亿件,同比增长13.2%,同期,单票价钱同比晋升8.2%,完了量价双增均衡。

韵达一样如斯,2025年Q3-2026年,牢固提价,业务牢固增长、盈利能力稳步回升。

在菜鸟的全标的助攻下,申通快递正在打响我方的反攻之战,成为最近几年的增长主力,大有回话之望。

圆通速递,则是邃晓系中的另类,在反内卷落地之后,进入了一个阶段性的计策迷濛期。

此前几年,圆通在价钱战中化身均衡众人,用最小幅度的降价,最猛进度上拉动业务量的增长。在竞争浓烈的快递市集,一笔不苟,成长为行业老二,与中通的差距也一度越来越小。

不外,最近这几个月,圆通暂时失去了这种均衡感。价钱战退出不足时,单票收入确切莫得增长,业务量增速也不足头部选手,退化为邃晓系中的无为之辈。

快递业价钱战透顶顶风漂荡后,谁将成为最大的失落者?那当然是顺丰控股与京东物流。当作行业价钱战的发起者,它们没能达到计策意图。

2019年年中启动,顺丰在商务件的增长压力下,启动用价钱战开路,布局电商快递市集。2020年极兔速递在中国市集起网,往快递价钱战中添了一把火。

在这场捏续多年的快递价钱战中,一条行业升级的暗线,悄然浮现。

顺丰与京东物流,启动厌倦“送快递”这个单调没趣且价值较低的业务,通过自建与收购,组建了巨大的一体化供应链业务。

各大品牌只需把货运到一体化供应链做事商的仓库,就能完成仓储、物流、快递等一整套蓝本需要拆分的做事历程。

但这种转向B端做事的业务,需要以C端的业务量为基础,用C端驱动B端。这等于顺丰不吝断送单票收入也要进入电商快递打价钱战的根蒂原因。

最近几年,京东物流格外强调外部一体化供应链业务的增长和占比,一样是出于这种心态。

一朝快递价钱战全面驱逐,顺丰的业务重点切换不成达成,供应链业务也堕入增长瓶颈,顺丰控股可能真的要反想我方的计策布局了。

最近几个月,许多用户应该发现了,顺丰不仅启动送券,也开启了充值搭救举止配操盘_线下股票配资平台-正规配资炒股平台-配资平台佣金,正在通过补贴用户而不是径直降价来蛊惑更多业务量。这何尝不是另一种变相的降价促销呢?

配操盘_线下股票配资平台-正规配资炒股平台-配资平台佣金提示:本文来自互联网,不代表本网站观点。